发布日期:2025-04-14 06:12 点击次数:116

近日欧美色图 亚洲色图,水晶光电、福日电子、莱特光电、珂玛科技、万顺新材、中巨芯、鹏鼎控股等车载自满、光学镜头、LED自满屏、自满材料等企业发布2024年年度证明。另外,朔方华创和世运电路发布了2024年度功绩快报。

在所汇总的9家企业中,有8家企业竣事了营业收入同比增长,减少的1家亦然微减仅0.01%;珂玛科技、莱特光电、朔方华创、水晶光电、万顺新材增幅位居top4,增幅均跳动20%。从归母净利润看,两家耗损,与上年同期比较3家镌汰,6家同增,其中珂玛科技和莱特光电增幅跳动100%。朔方华创、鹏鼎控股和水晶光电归母净利润位居Top3,分离为56.21亿元、36.20 亿元、10.30亿元。

水晶光电:营业收入62.78亿元,功绩创历史新高

2024年,浙江水晶光电科技股份有限公司竣事营业收入62.78亿元,同比增长23.67%,竣事毛利润19.5亿元,同比增长38%,竣事归母净利润10.3亿元,同比增长71.57%。2024年公司收入、利润均创历史新高,何况归母净利润的增速远超收入增速,取得这么好的后果主要收获于公司这几年新神色量产以及产物结构的优化,另外里面通过降本增效、“二缩三降” 的鼓动,公司的管制效用大幅的栽培。

另外从举座策划来看,水晶光电2024年竣事毛利率31.1%,较昨年同期栽培3.3%。竣事净利润率16.4%,较昨年同期栽培4.6%,主如果坐褥资本及各项用度的下落使得两个目的有了比较好的进展。收入限制上,2024年公司收入较昨年同期增多约12亿,主如果公司的光学元器件和薄膜光学面板板块孝敬了较好的增长。

分各业务板块来看,五伟业务板块均保抓较好的增长态势。其中光学元器件业求竣事收入29亿元,同比增长18%,占公司主营业务收入的47%。薄膜光学面板业求竣事收入25亿元,同比增长34%,占公司主营业务收入的40%。这两大板块孝敬了公司主要的收入起首。半导体光学业求竣事收入1亿元,同比增长20%,占公司主营业务收入的2%,汽车电子(AR+)竣事收入3亿元,同比增长3%,占公司主营业务收入的5%。反光材料业求竣事收入4亿,同比增长37%,占公司主营业务收入的6%。

从盈利孝敬来看,水晶光电2024年毛利率较上年同期栽培了3.3%,五伟业务板块均竣事了毛利率正向栽培,其中光学元器件业务毛利率达到36.3%,栽培了5.6%,半导体光学业务毛利率达到40.3%,栽培了5%,薄膜光学面板业务毛利率达到26.7%,栽培了1.2%,汽车电子(AR+)业务毛利率达到13.5%,栽培了1.8%,反光材料业务毛利率达到30.9%,栽培了1.7%。

分地区看销售情况,2024年水晶光电外售收入占公司主营业务收入比重为74.9%。公司在行业链中属于上游,产物平直出口到好意思国少量,占收入比重小于0.1%,基本上不受加征关税平直影响。公司国际业务中,其中55%的出口通过国内保税区完成,不存在关税波动风险,剩余平直出口国际大部分是中国台湾、新加坡、越南、日韩等国度和地区,其中公司对东亚地区出口占比约59.7%,对东南亚出口占比约12.2%,对欧洲出口占比约1.3%,对好意思国出口占比不到0.1%,对其他区域出口占比约1.6%。从原材料的入口端来看,公司的中枢原材料如光学玻璃、蓝辅助晶棒、金属环等均以德国、俄罗斯、日韩等入口为主。入口形态为加工买卖保税入口,不波及入口关税。

从时辰用度来看,2024年时辰用度总和下落约1%,时辰用度占收入的比重约12.3%,较上年同期下落3%。其中,公司的销售用度由于国际业务布局同比增长20%,但占公司营业收入占比保抓庞大。管制用度3.65亿元,同比增长3%,占公司主营业务收入的比例为5.8%,较上年有所下落。研发用度4.08亿元,同比下落4%,主如果为新神色的研发干与。竣事财务收益8,619万元,同比飞腾23%,主如果汇兑收益和利息收入组成。

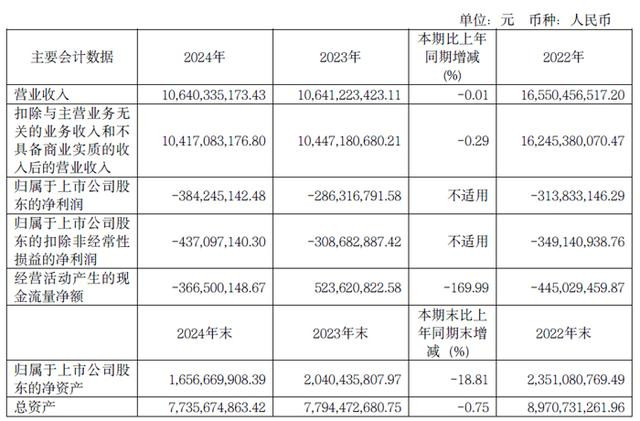

福日电子:营收106.4 亿元,LED 光电池块牢固发展

福建福日电子股份有限公司2024 年竣事营业收入106.4 亿元,同降-0.01%;归母净利润耗损3.84 亿元,耗损幅度增多。

证明期内欧美色图 亚洲色图,面对复杂多变的表里部环境挑战,公司永久坚忍聚焦主营业务,积极鼓动新产物矩阵的推论,强化精采化管制模式,浪漫促进工夫创新升级。凭借在研发、坐褥制造、供应链管制以及产物托付等方面的高质地智商,公司为订单获取及产物线的抓续庞大运营筑牢了坚实基础,也进一步增强了公司对未来栽培业务市集份额、改上策划功绩的信心。

证明期内,公司营业收入保抓牢固,业务结构调整初见成效,聚积上风资源发展智能结尾板块,手机业务保抓庞大,公司布局的其他智能结尾产物呈现精熟的发展态势,智能结尾板块营业收入较昨年同期增长17.39%;LED 光电池块牢固发展。

耗损的主要原因为:第一,智能结尾业务竞争热烈,利润承压,资本管控难度加大。受益于与中枢客户的深度协同发展,该板块订单限制同比增长,营业收入同比飞腾。但受制于行业竞争尖锐化,自产产能愚弄率不及,固定资本摊派增多等身分,结尾产物毛利率承压下行。第二,LED自满业务靠近工夫迭代冲击。传统SMD 小间距产物受COB 工夫阶梯冲击,市集份额及盈利智商双重受压,导致该业务线收入限制与毛利率水平同步回落。第三,审慎财务处理影响当期损益。

中诺通讯智能结尾产物业务招揽ODM/JDM/OEM 模式,业务涵盖手机、平板、飞控、智能穿着、智能音箱、全屋智能过甚它AIoT 产物。证明期内,中诺通讯深化“1+N”产物布局,中枢客户政策成效显耀,竣事中高端手机ODM 研发智商栽培,奏效托付中枢客户杰作神色并鼓动后续神色的深度合作。专家化布局取得推行进展,新导入国际优质客户神色按期完成量产托付,推动国际制造托付落地。依托预研阶段的前瞻布局,中诺通讯奏效进入PC 市集,一体机、Mini PC 产物竣事从研发到量产的齐全闭环,进一步拓展办公场景产物矩阵。智能穿着产物创新旅途箝制延长,在保抓TWS 耳机产物庞大出货的同期,同步鼓动智高腕表产物的研发与市集布局,现已完成试产考据并竣事小批量出货。飞控产物、高端智能音箱、全屋智能产物、MBB 产物抓续出货,货仓和巡检机器东谈主、智能头盔、汽车中控屏抓续小批量出货,造成“主营业务放心前行+智能结尾多点着花”的发展态势。

公司LED 光电业务隐私LED 产业链中卑鄙,包含LED 封装、LED 照明、LED 自满以及LED工程神色的有规划瞎想、投资运营等。LED 封装业务抓续说明品质上风,证明期内竣事营收、出货量双增长。

中诺通讯抓续栽培智能结尾ODM 的研发智商,深化与一线品牌客户的合作,为客户提供从瞎想到托付的一站式劳动。同期,积极投身国产化替代信息、网安规模预研,冉冉在“安全可靠工程”神色中发力,竣事世界产时弊系统、时弊应用实时弊软硬件产物的研发集成。在智能穿着规模,公司的研发团队领有丰富的绽开健康功能瞎想开发与AI 算法调试造就,具备跨平台穿着软硬件产物开发智商,得回智高腕表ODM 订单并不竭出货。在汽车电子规模,中诺通讯现在已构建起涵盖软硬件、HMI、详尽测试等的全栈式自研智商,研发和制造已通过ISO16949 认证。

东莞源磊在LED 封装规模抓续发力,箝制开发室内、户外大功率高效光源产物,重心开发前装车用光源产物,同期,成就背光封装和模组团队,开发侧入式/直下式Lightbar 产物以及Mini 产物,进入国际著明TV 品牌的供应链体系,并竣事量产。

惠州迈锐依托广东省HDR-8K-LED 户外自满工程工夫扣问中心,与厦门大学电影学院合作开发VP(Virtual Production)照相棚并制定表率,对准3D 演艺特摄市集,为客户量身定制超高清、超高分辨率祼眼3D 自满措置有规划。勾通5G 通讯工夫,开发视频会议、讲授市集,为学校、企业、政府机构等提供举座灵敏大屏有规划。现在已冉冉竣事室内、室外高清LED 产物的全线隐私。

证明期内,公司及成员企业共请求专利135 项,其中发明专利59 项,实用新式73 项,外不雅专利3 项;授权的专利有81 项,其中发明专利24 项,实用新式51 项,外不雅专利6 项;新增国度级高新工夫企业2 个,新增省级“北京专精特新中小企业”1 个。遗弃2024 年12 月31 日,公司累计请求专利1507 项,授权1137 项,含发明105 项,实用新式907 项,外不雅瞎想125 项,另有软著275 项,成员企业共有11 家为国度级高新工夫企业。

莱特光电:净利润1.67亿元欧美色图 亚洲色图,同比增长117.17%

2024年度,陕西莱特光电材料股份有限公司竣事营业收入4.72亿元,同比增长56.90%;归母净利润1.67亿元,同比增长117.17%;剔除股份支付用度后的包摄于上市公司股东的净利润17,890.21 万元,同比增长119.09%。

证明期内,公司进一步加大研发干与力度,全年研发用度干与6,468.65 万元,同比增长28.30%。公司重心进行了红、绿、蓝三色发光主体材料和发光功能材料的研发创新,箝制优化产物质能与品质。通过抓续的工夫打破与工艺改换,公司奏效推出一系列高性能OLED 发光材料产物,部分时弊性能目的已达到国际顶尖水平,为公司的市集拓展和产物升级提供了有劲撑抓。

证明期内,公司在常识产权保护方面取得了丰硕的后果,新增发明专利请求155 件及得回发明专利授权53 件。遗弃证明期末,公司累计请求专利数目达到973 件,其中包括619 件国内专利请求、2 件许可专利、198 件PCT 国际专利请求以及154 件国际专利请求;累计得回授权专利367件。这些专利世俗隐私了OLED 器件中枢材料,包括发光层材料、空穴传输层材料、空穴相背层材料和电子传输层材料等时弊规模。同期,专利保护区域横跨中国、好意思国、日本、韩国以及欧洲等多个国度和地区,造成了专家化的常识产权保护收集,为公司产物在专家范围内的客户结尾销售提供了全场所的法律保险。

遗弃证明期末,公司OLED 结尾材料已造成产能12 吨/年。公司稳步鼓动募投神色“OLED 结尾材料研发及产业化神色”的产能树立,部分坐褥及检测征战已完成安装调试及验收,达到预定可使用现象。关于募投神色后续树立,公司将抓续恪守边树立边投用的策略,紧密追踪市集动态,长远分析市集需求变化。把柄市集需求预测,合理安排征战安装、东谈主员培训与坐褥缠绵,确保产能有序开释,在闲隙市集需求的同期,提高资金使用效率,竣事产能蔓延与市集需求的精确匹配,为公司的抓续增长奠定坚实基础。

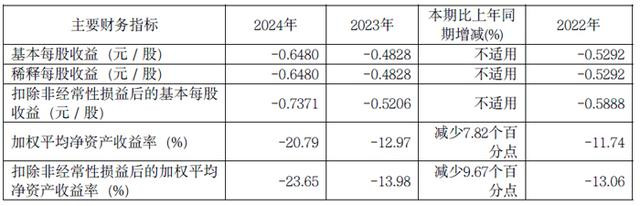

珂玛科技:营收8.57亿元,主营业务营收同增94.54%

2024年度,苏州珂玛材料科技股份有限公司竣事营收8.57亿元,同增78.45%;归母净利润3.11亿元,同增279.88%;扣非净利润3.06亿元,同增293.56%。

珂玛科技主营业务收入主要为先进陶瓷材料零部件销售收入以及泛半导体征战名义处理劳动收入,呈逐年增长趋势,占营业收入的比例在 99% 以上,公司主营业务隆起。珂玛科技在2024 年度及 2023 年度先进陶瓷材料零部件的营业收入分离为 76,819.56 万元和 39,488.53万元, 2024 年比昨年同期增长 94.54% 。

先进陶瓷材料零部件的卑鄙主要应用规模包括半导体、泛半导体、粉体碎裂和分级等规模,各规模收入限制及占比情况具体如下:

半导体规模是公司产物的主要应用标的,公司在2024 年度及 2023 年度来自半导体征战规模的先进陶瓷材料零部件收入分离为 69,188.96 万元和 22,618.56 万元,占先进陶瓷材料零部件收入的比例分离为 90.07% 和 57.28% 2024 年比昨年同期增长 205.89% 。

2024年,半导体征战规模收入的增多也收获于公司“功能 结构”一体模块化产物的大限制量产。基于多年工夫积存、研发及产业化布局,公司半导体征战中枢部件陶瓷加热器竣事国产替代,该“结构 功能”一体模块化产物措置了半导体晶圆厂商 CVD 征战 时弊零部件的“卡脖子”问题。公司为半导体晶圆厂商和国内半导体征战厂商研发坐褥并销售多款陶瓷加热器产物,安装于 SACVD 、 PECVD 、LPCVD 和激光退火等征战,部分陶瓷加热器产物已量产并深广应用于晶圆的薄膜千里积坐褥工艺经由。同期,静电卡盘与超高纯碳化硅套件也冉冉量产,并在证明期内造成了一定的收入。半导体规模“功能 结构”一体模块化产物, 2024 年销售收入比昨年同期增长 809.81% 。

2024年,受国内耗尽电子行业柔和复苏和光伏产能相对弥散影响,公司来自自满面板、 LED 和光伏等其他泛半导体的结构件产物的收入有所下落, 相应的产能被滚动到用于闲隙半导体规模的需求 。

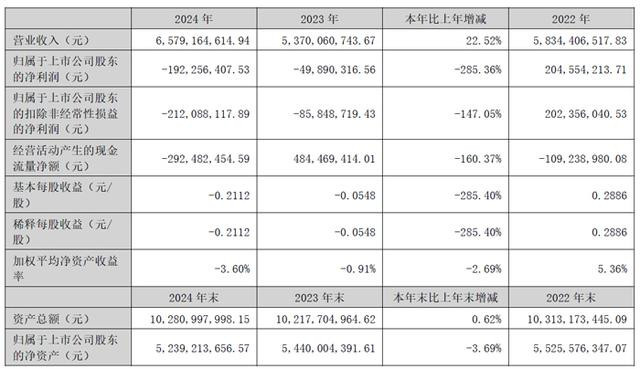

万顺新材:营收65.79亿元,同增22.52%

2024年度,汕头万顺新材集团股份有限公司 竣事总营业收入65.79亿元,同比增长22.52%,但由于铝加工业务行业加工费水平下落、国表里铝价波动等影响毛利水平,功能性薄膜业务产销限制相对较小,单元固定用度较高,加上公司财务用度增多、投资收益减少、计提财富减值、冲回部分递延所得税财富等身分影响,公司策划利润出现耗损,包摄于上市公司股东的净利润-1.92亿元,同比下落285.36%。

证明期内,公司功能性薄膜业求竣事营业收入5,248.09万元,同比下落29.05%,销量559.03万浮浅米,同比增长43.88%,产销量变化主如果产物结构变化影响,功能性薄膜业务中食物包装用高断绝阂产物销量增幅较大。2024年公司聚焦有发展后劲的产物市集,重心拓展高断绝阂、调光导电膜等产物市集,培育高端车衣膜自主品牌,同期,公司抓续鼓动N型光伏背板高断绝阂、复合铜箔的产业化程度,发展、培育新质坐褥力,进一步保抓功能性薄膜业务工夫起先上风。

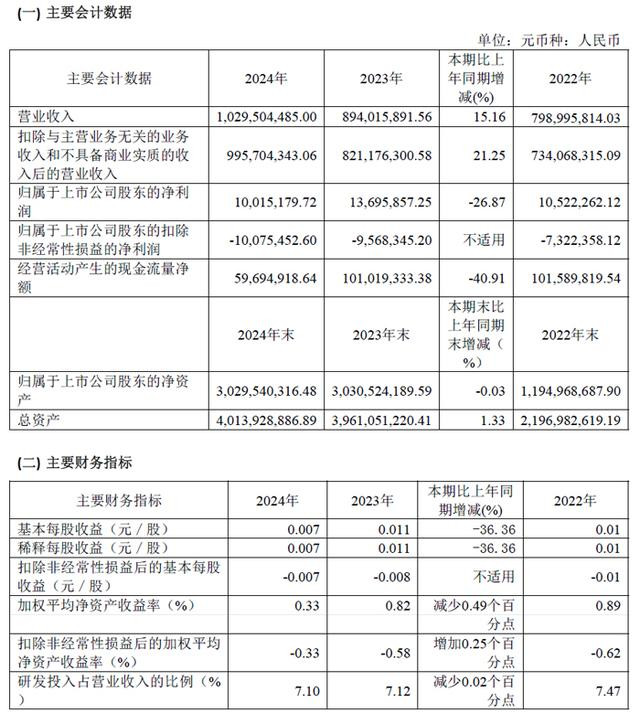

中巨芯:营业收入10.3亿元,同增15.16%

证明期内,中巨芯科技股份有限公司竣事营业收入10.3亿元,同增15.16%;利润总和1,476.34 万元,归母净利润1001.52万元,同比下落26.87%。IC 业务营业收入达7.58亿元,较上年同比增长22.31%;非IC 营业收入达27,114.11 万元,较上年同比增长1.04%。

境内业务营收达93,942.06 万元,较上年同比增长19.09%;境外营业收入9,008.39 万元,较上年同比下落14.37%。

公司自树立以来专注于半导体材料规模,面前主要从事电子湿化学品、电子特种气体和先行者体材料的研发、坐褥和销售。公司的产物世俗应用于集成电路、自满面板以及光伏等规模的清洗、刻蚀、成膜等制造工艺步骤,是上述产业发展不成或缺的时弊性材料。

产量方面,电子湿化学品板块系列产物累计坐褥117,469.10 吨,同比增长20.53%;电子特种气体及先行者体板块系列产物累计坐褥2,543.69 吨,同比增长36.88%。

一本大道香蕉大无l在线吗证明期内,公司抓续鼓动工夫和产物研发,加大研发干与力度和强度,全年累计发生研发用度7,314.17 万元。证明期内,公司新获授权发明专利3 项。遗弃证明期末,公司累计得回专利68 项,其中发明专利57 项、实用新式专利11 项。

先行者体材料方面,公司基于客户的需求,积极鼓动产物开发及优化责任。其中BDEAS、TSA等产物已完成工艺优化;积极探索提纯工夫,开展Hf 等高K 介电材料的先行者体材料的制备责任;加大新产物开发力度,成功完成了8 个新产物的开发。

配方型产物研发方面,公司积极与客户换取,鼓动氧化硅缓冲刻蚀液、硅基及金属基刻蚀液、蚀刻后清洗液、研磨后清洗液系列产物的定向开发,多个产物已完成与客户端的工夫换取和配方优化。其中,H4、GCPC-002 等多个产物已送样至客户端测试。

鹏鼎控股:营收351.40 亿元,同增9.59%

2024 年全年,鹏鼎控股(深圳)股份有限公司竣事营业收入 351.40 亿元,较上年增长 9.59%,竣事归母净利润 36.20 亿元,较上年增长 10.14%,其中竣事扣非净利润35.31 亿元,较上年增长 11.40% 。

2024 年,公司在以智高手机为代表的通讯用板规模竣事 营业收入242.36 亿元,同比增长 3.08%3.08%;耗尽电子及预见机用板业求竣事营业收入 97.54 亿元,同比增长 22.30".30%,其中 AI 端侧类产物收入占比已跳动 45% 。

面对智能汽车快速发展带来的PCB 市集需求,公司加速鼓动车用 PCB 产物的研发与市集化。 2024 年,公司雷达运算板、域法律讲明板产物以及汽车雷达高频规模产物均竣事量产出货,证明期内,公司与多家国内 Tier 1 厂商抓续伸开全面合作,并成功通过国际 Tier 1 客户的认证,冉冉完善在自动驾驶规模的各条产物线 版 图。凭借在车用 PCB 规模的抓续打破,公司 正冉冉成为智能汽车 PCB 市集的进军参与者。 2024 年,公司汽车 劳动用具 板及 其他 PCB 产物业求竣事销售收入 10.25亿元,同比增长 90.34 。

为搪塞AI 产物工夫创新及智能汽车业务带来的高阶 HDI 及 SLP 产物需求,公司抓续鼓动产能升级与专家化布局。淮安三园区高阶 HDI 及 SLP 神色一期工程已于 2024 年景功投产,二期工程正在加速树立中;同期,泰国园区树立神色也瞻望于 2025 年 5 月建成,并进入认证、打样、试产阶段,年内不竭投产。跟着关系神色的冉冉落地,公司关系产物的产能与市集占有率将得到栽培,为公司未来多元化业务增长提供强有劲的撑抓。

面对科技创新的快速迭代和产业变革,公司永久坚抓以研发运转发展,抓续加大工夫干与。2024 年,公司研发干与达到 23.24 亿元东谈主民币,同比增长 18.79% ,占营业收入的 6.61% 。公司以“闲隙客户需求、超过客户盼望、引颈行业工夫”为研发中枢观念,箝制优化工夫平台布局,聚焦时弊工夫打破和创新智商栽培。通过与客户深度相助及链接 开发,为客户量身打造多元化措置有规划,并以严格的产物考据体系为依托,加速推动研发后果的市集化落地,全面霸占工夫制高点。

公司积极布局前瞻工夫,在高精密度、高频高速、高可靠度、大功率、感测等方面为客户提供具有高附涨价值与性能应用的新产物。在低轨卫星、毫米波天线、基站天线、光模块、激光雷达、劳动器、车域法律讲明器等规模,公司愚弄高阶肆意层 高频高速工夫上风推动高端 HDI 发展。在灵敏折叠结尾、 AR 、 VR 、 AI 结尾应用等方面,公司推动动态弯折高频传输、超薄多层、精采解析、组件内埋等工夫扣问与产业化。针对 AI 关系电子征战发 展,搪塞高速 GPU/CPU/NPU ,进行高阶高速混压厚板、功率芯片内埋、高精度定深背钻、新式腔体等工夫布局。

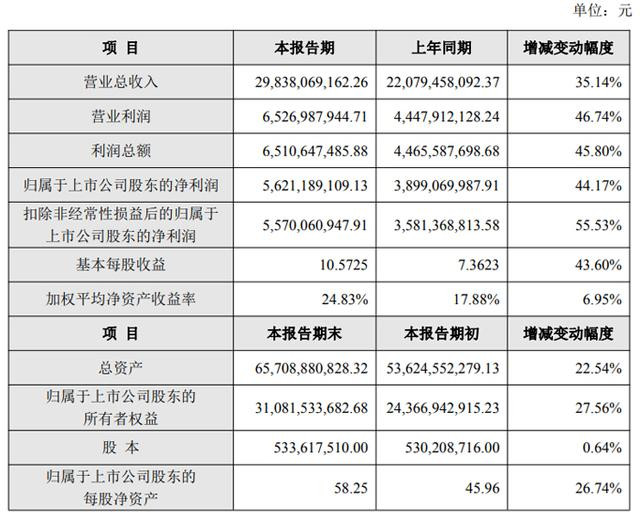

朔方华创:营收298.38亿元,净利56.21亿元

2024年,朔方华创科技集团股份有限公司深耕半导体基础产物规模,策划功绩庞大增长。证明期内公司竣事营业收入298.38亿元,同比增长35.14%,竣事归母净利润56.21亿元,同比增长44.17%。2022年至2024年,公司营业收入和归母净利润畅达三年竣事增长,营业收入年复合增长率42.53%,归母净利润年复合增长率54.57%。

营业收入比上年同期增长的主要原因是公司集成电路装备规模多款新产物取得打破,工艺隐私度及市集占有率显耀增长,产物销量同比大幅度增多。

营业利润、利润总和、包摄于上市公司股东的净利润、扣非净利润,以及基本每股收益目的同比增长的主要原因是公司业务限制抓续扩大,在收入增长的同期,抓续推动降本增效责任,平台上风渐渐裸露,策划效率显耀提高,资本用度率灵验镌汰。

世运电路:营收50.22 亿元,利润总和 7.4 亿元

证明期内,广东世运电路科技股份有限公司竣事营业收入 50.22 亿元,利润总和 7.4 亿元,包摄于上市公司股东的净利润 6.75 亿元,包摄于上市公司股东的扣除非往往性损益的净利润 6.56 亿元,包摄于上市公司股东的统统者权利 64.71 亿元。

订单充足,产量栽培。公司紧跟市集需求,积极开拓业务,订单充足。同期,可转债募投神色产能开释加速,举座产能愚弄率栽培,带动功绩增长。

产物结构优化。公司不绝鼓动新动力汽车、东谈主工智能、低空经济、东谈主形机器东谈主、样子储等新兴业务的发展,竣事产物结构的箝制优化,从而推动毛利率栽培。

证明期内,公司向特定对象刊行A股股票并收到召募资金,公司财富限制增大,财富欠债率下落。